IFI et donation temporaire d'usufruit

Donner à la Fondation Solidarités nouvelles face au chômage, sous égide de la Fondation Caritas France, permet d’apporter votre soutien aux personnes en recherche d’emploi tout en réduisant votre impôt.

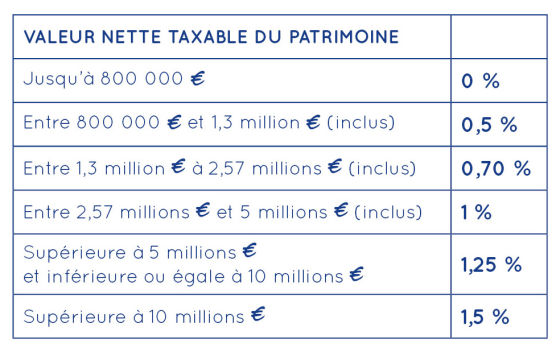

Le don IFI (impôt sur la fortune immobilière)

La Fondation Solidarités nouvelles face au chômage, sous égide de la Fondation Caritas France, est habilitée à recevoir des dons dans le cadre de l’impôt sur la fortune immobilière (IFI). L'IFI concerne les foyers fiscaux dont le patrimoine immobilier est valorisé à plus de 1,3 million d'euros au 1er janvier de l’année de la déclaration fiscale.

Vous pouvez déduire de votre IFI 75 % des dons versés à la Fondation Solidarités nouvelles face au chômage, dans la limite de 50 000 € (soit un don de 66 667 € maximum). Les dons pris en compte sont ceux effectués entre la date limite de dépôt de la déclaration de l'année précédant celle de l'imposition et la date limite de dépôt de la déclaration de l'année d'imposition. Votre déclaration d’IFI s’établit en même temps que votre déclaration annuelle de revenus.

La donation temporaire d'usufruit

En abandonnant temporairement (pour au moins 5 ans) les revenus d'un bien mobilier (portefeuille d'actions, obligations...) ou immobilier (appartement, maison...) au profit de SNC, il est possible de réduire l'assiette de son IFI ou de ses revenus et, ainsi, payer moins d'impôts : il s’agit de la donation temporaire d’usufruit.

La donation temporaire d’usufruit concerne tout type de bien procurant des revenus, qu’il s’agisse par exemple d’un portefeuille de valeurs mobilières ou d’un logement locatif. Elle consiste pour le donateur à abandonner temporairement les revenus d’un bien au profit d’un tiers.

L’atout principal de cette donation est de vous permettre de sortir fiscalement à la fois le bien et les revenus générés de votre patrimoine, pour une certaine durée. En d’autres termes, le temps de la donation, la valeur des biens donnés en usufruit sort de l’assiette imposable de l’impôt sur la fortune immobilière (IFI) et les revenus eux-mêmes ne sont plus taxés au titre de l’impôt sur le revenu (IR).

Si le bien est un portefeuille de titres, SNC percevra les intérêts annuels, dividendes coupons et éventuellement plus-values durant la période de donation. Si le bien est un logement (appartement ou maison), SNC peut le louer et disposer des loyers durant la période de donation. L’intégralité de la donation ira au bénéfice des chercheurs d'emploi accompagnés par l'association.

Comptes annuels 2022

Consultez le rapport du commissaires aux comptes sur les comptes annuels à l'Assemblée générale du 18 juin 2022 ci-dessous.

- Pour consulter les comptes des années antérieures, rendez-vous sur le site du Journal officiel

- Pour plus d’informations, SNC vous propose une brochure complète à télécharger.

Vous pouvez contacter Céline Settimelli, déléguée générale à celine.settimelli@snc.asso.fr